Na reforma tributária, o crédito de IBS e CBS deixa de nascer do que a empresa faz com o que compra e passa a depender de quem vende. O direito ao crédito só se materializa quando o débito da etapa anterior é efetivamente extinto (art. 47 da LC 214/2025) — o mero destaque na nota, lógica do ICMS, não basta mais. Para quem importa e opera em Lucro Real, a base de fornecedores virou variável de crédito, e não apenas questão de preço.

Com a LC 214/2025 (alterada pela LC 227/2026), o IBS e a CBS adotam não cumulatividade plena, mas condicionam o crédito do adquirente à extinção efetiva do débito na etapa anterior (arts. 27 e 47). O perfil de creditabilidade de cada fornecedor — regime regular, Simples Nacional, MEI, isento — passa a impactar o custo líquido da compra. Bens de capital geram crédito integral e imediato (art. 108); energia segue a regra geral por ausência de vedação; recicláveis e produtor rural não contribuinte geram crédito presumido. Na importação, IBS e CBS incidem com isonomia frente ao produto nacional (art. 71), o crédito exige pagamento efetivo (art. 78) e a importação de bens materiais não passa pelo split payment (art. 76, parágrafo 5). A condição de crédito atrelada ao recolhimento do fornecedor é regra legal vigente, mas tem constitucionalidade em discussão. A equipe da TaxUp organiza abaixo o que Compras e o CFO precisam decidir ainda em 2026.

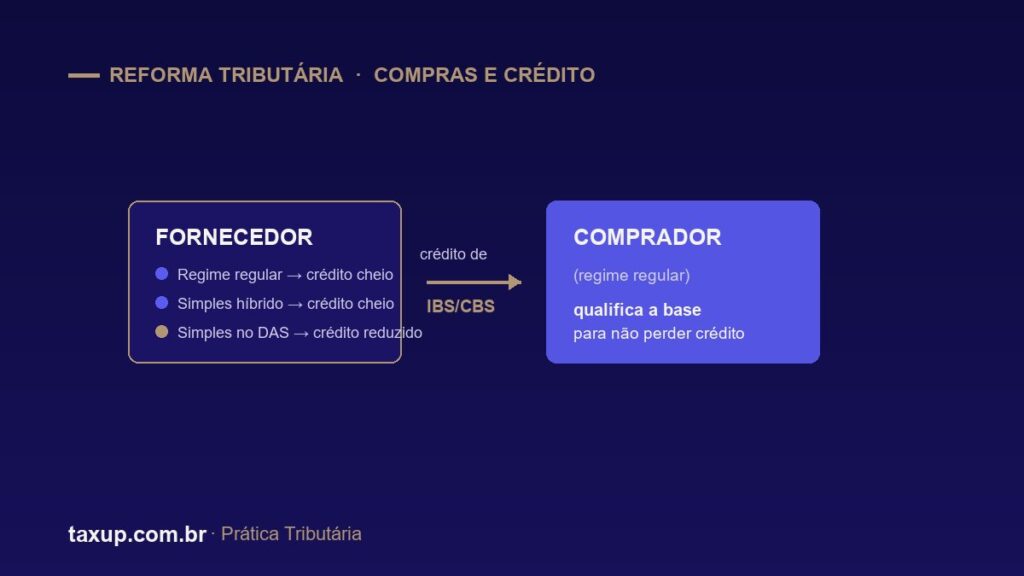

A virada de lógica: o crédito segue quem vende, não o que você faz

No regime do ICMS, o crédito do adquirente nasce do destaque do imposto no documento fiscal. Se a nota vem com o ICMS destacado, o comprador se credita — independentemente de o fornecedor ter, de fato, recolhido aquele imposto ao Estado. A responsabilidade pela arrecadação é do vendedor; o direito ao crédito do comprador corre em trilho separado.

A LC 214/2025 rompe esse desenho. O art. 47, que abre a Seção da não cumulatividade, assegura ao contribuinte do regime regular o direito de apropriar créditos de IBS e CBS sobre todas as operações em que seja adquirente — mas somente quando ocorrer a extinção, por qualquer das modalidades do art. 27, dos débitos relativos a essas operações. Em outras palavras: se o débito da etapa anterior não for extinto, o crédito do adquirente não nasce.

Essa mudança desloca o eixo da decisão. Antes, o crédito era função do uso que a empresa dava ao bem comprado (insumo que integra o produto, ativo, consumo). Agora, o crédito é função de quem vendeu e de como o tributo daquela operação foi liquidado. O regime tributário do fornecedor e o comportamento de recolhimento na cadeia passam a determinar quanto de crédito a compra gera — ou se gera algum. Para o gestor de Compras e para o CFO de indústria importadora em Lucro Real, isso significa que o cadastro de fornecedores deixou de ser um tema meramente operacional e virou uma alavanca fiscal.

A regra do crédito condicionado ao recolhimento do fornecedor (art. 47)

O núcleo da nova sistemática está em três dispositivos que trabalham juntos. O art. 47, caput, exige a extinção do débito da operação anterior como condição do crédito. O art. 47, parágrafo 2, inciso I, reforça que o crédito corresponde aos valores destacados no documento fiscal e extintos por uma das modalidades do art. 27. E o art. 27 lista as cinco formas pelas quais esse débito se extingue: compensação com créditos do próprio contribuinte; pagamento pelo contribuinte; recolhimento na liquidação financeira da operação (o split payment, arts. 31 a 35); recolhimento pelo adquirente (art. 36); e pagamento por responsável designado.

Há ainda condições formais no art. 47, parágrafo 1: a apropriação é segregada entre IBS e CBS (vedada a compensação cruzada entre os dois) e depende de comprovação por documento fiscal eletrônico idôneo. O parágrafo 3 esclarece que o direito ao crédito se aplica inclusive às aquisições de optantes pelo Simples Nacional — ponto que se detalha adiante.

Existe uma válvula de escape para a fase de transição. O art. 48 dispensa a comprovação de extinção do débito enquanto não estiver implementado o split payment (arts. 31 e 32) nem o recolhimento pelo adquirente (art. 36); nesse cenário, o crédito é liberado com base no destaque correto dos valores de IBS e CBS no documento fiscal eletrônico. Conforme o split payment entra em operação, a condicionante do efetivo recolhimento passa a valer plenamente. Ou seja: a exigência não chega toda de uma vez, mas o desenho legal já aponta para onde o sistema caminha.

Convém também observar o risco de estorno. O art. 47, parágrafo 6, obriga o adquirente a estornar o crédito já apropriado se o bem perecer, deteriorar-se ou for objeto de roubo, furto ou extravio. No caso de bens do ativo imobilizado, o estorno é proporcional (parágrafo 7). Governança de estoque e de ativo, portanto, passa a ter consequência fiscal direta.

Sua base de fornecedores virou decisão de crédito

Se o crédito depende de como o débito da operação anterior foi liquidado, cada fornecedor passa a carregar um perfil de creditabilidade próprio. A equipe da TaxUp resume os principais cenários que Compras precisa mapear.

Fornecedor do regime regular. Recolhe IBS e CBS pela sistemática cheia. Quando o débito é extinto — sobretudo via split payment, que o liquida automaticamente na própria transação —, o adquirente se credita do valor integral destacado. É o cenário de crédito cheio e seguro.

Optante do Simples Nacional. O adquirente tem crédito, mas o quanto depende da opção do fornecedor. No cenário base (Simples sem opção pelo regime regular), o art. 47, parágrafo 9, inciso II, permite ao adquirente do regime regular apropriar crédito apenas em montante equivalente ao IBS e à CBS devidos dentro do Simples — um crédito reduzido, limitado ao que o optante recolheu. O próprio optante não se credita (inciso I). Já se o fornecedor exercer a opção do art. 41, parágrafo 3, de apurar IBS e CBS pelo regime regular, o adquirente passa a se creditar do valor cheio destacado. Conclusão prática: comprar de um optante do Simples que migrou ao regime regular preserva o crédito integral; comprar de um Simples “puro” gera crédito parcial. Como mais de 70% das empresas do Simples operam no modelo B2B (IBPT, 2025) e há cerca de 22 milhões de optantes no país, é provável que parcela relevante da sua base seja optante — e a decisão de cada fornecedor tem prazo próprio: a opção pelo regime regular é comunicada entre 1º e 30 de setembro de 2026 (Resolução CGSN 186/2026), semestral e irretratável. Esse é o momento de dialogar com os fornecedores estratégicos do Simples sobre a migração que preserva o seu crédito. O tema tem tratamento próprio no cluster Simples Nacional na reforma tributária.

MEI. O microempreendedor individual fica sujeito às regras do próprio regime (art. 41, parágrafos 1 e 2). Não destaca IBS e CBS pela sistemática cheia, de modo que o adquirente não obtém crédito pleno sobre compras de MEI — a mesma lógica restritiva do Simples se aplica. Que o MEI não gera crédito ordinário é confirmado indiretamente pelo art. 169, que precisou criar um crédito presumido específico para o transportador autônomo ou MEI.

Fornecedor isento, imune ou com alíquota zero. O art. 49 é categórico: operações imunes, isentas, com alíquota zero, diferimento ou suspensão não permitem ao adquirente apropriar crédito (ressalvados os créditos presumidos expressos na lei). O art. 51 vai além: imunidade e isenção acarretam a anulação proporcional dos créditos das operações anteriores, exceto exportações e hipóteses específicas. Comprar de fornecedor beneficiado por isenção ou alíquota zero pode significar, na prática, crédito zero.

Split payment: o mecanismo que liga pagamento e crédito

O split payment é a peça que torna a “regra de ouro” administrável. Pelo art. 31, nas transações de pagamento os prestadores de serviços de pagamento e as instituições operadoras de sistemas devem segregar e recolher, no momento da liquidação financeira, os valores de IBS e CBS ao Comitê Gestor do IBS e à Receita Federal. O fornecedor recebe apenas o líquido; o imposto vai direto aos cofres públicos, extinguindo o débito e habilitando, na mesma operação, o crédito do adquirente. A LC 227/2026 desenhou dois procedimentos — o padrão (art. 32) e o simplificado (art. 33). Quando o meio de pagamento não permite a segregação, aplica-se o recolhimento pelo adquirente (art. 36).

Para Compras, o split payment tem uma consequência direta: transforma a verificação do recolhimento do fornecedor em algo automático dentro do fluxo financeiro. Quando a operação interna é liquidada por split, o risco de o adquirente ficar sem crédito por inadimplência do vendedor tende a se dissolver — o imposto já saiu segregado na transação.

Um ponto que gera confusão e importante fixar: na importação de bens materiais não há split payment. O art. 76, parágrafo 5, determina que o IBS e a CBS devidos na importação são extintos exclusivamente mediante recolhimento pelo próprio sujeito passivo. O split payment é mecanismo de arrecadação das operações domésticas; ele não alcança o fluxo aduaneiro de bens físicos. Na importação, o pagamento se dá até a entrega dos bens submetidos a despacho para consumo (art. 76, caput), com opção de antecipar para o registro da declaração de importação (parágrafo 1), e o pagamento é condição para a entrega (parágrafo 4).

Os créditos que nascem da compra

A nova não cumulatividade é de crédito financeiro amplo: todo dispêndio da atividade tende a gerar crédito, e não apenas o insumo que integra fisicamente o produto. Isso abre frentes de crédito que no ICMS eram restritas ou inexistentes.

Bens de capital: crédito integral e imediato. O art. 108 assegura o crédito integral e imediato de IBS e CBS na aquisição de bens de capital. É o fim do parcelamento do crédito ao longo da vida útil do ativo — a lógica do CIAP no ICMS, que diluía o aproveitamento em dezenas de meses. Agora o crédito é de cem por cento no momento da aquisição, com impacto direto no fluxo de caixa de quem investe em máquinas e equipamentos. O art. 109 ainda prevê um regime opcional de suspensão do pagamento, convertida em alíquota zero após a incorporação ao ativo imobilizado.

Energia elétrica: crédito pela regra geral. Não há, na Seção da não cumulatividade, qualquer vedação ao crédito sobre energia elétrica ou serviços de comunicação, e esses itens tampouco constam do rol de uso e consumo pessoal do art. 57. Por ausência de exceção — uma leitura a contrario sensu do art. 47 combinado com o art. 57 —, a energia segue a regra geral e gera crédito, desde que extinto o débito da operação. É uma ruptura com a jurisprudência do ICMS, que historicamente restringia o crédito de energia a estabelecimentos industriais. Vale registrar a natureza do argumento: trata-se de ausência de vedação, não de dispositivo expresso, e a apropriação permanece condicionada à extinção do débito.

Recicláveis e aparas: crédito presumido. O art. 170 institui crédito presumido de IBS e CBS nas aquisições de resíduos e materiais recicláveis de coletores incentivados (catador pessoa física, associações e cooperativas de catadores). Os percentuais de IBS sobem de forma escalonada — 1,3% em 2029, 2,6% em 2030, 3,9% em 2031, 5,2% em 2032 e 13% a partir de 2033 —, com CBS de 7%, aplicados sobre o valor da aquisição. Na mesma linha de não contribuintes que não rompem o crédito, o produtor rural com receita inferior a R$ 3.600.000,00 por ano não é contribuinte (art. 164), mas o adquirente do regime regular pode apropriar crédito presumido sobre essas compras (art. 168).

Compras que atravessam a fronteira: IBS e CBS na importação

Para a indústria importadora, a mecânica da importação merece leitura própria. A regra-matriz está no art. 63: IBS e CBS incidem sobre a importação de bens ou serviços do exterior realizada por pessoa física, jurídica ou entidade sem personalidade, ainda que não inscrita ou obrigada a se inscrever, qualquer que seja a finalidade. Alcança até o importador não habitual e a pessoa física. No caso de serviços e bens imateriais adquiridos do exterior, o art. 64 coloca o adquirente como contribuinte, com plataformas digitais respondendo pelo pagamento nas importações que intermediarem.

O fato gerador na importação de bens materiais é a entrada dos bens no território nacional (art. 65), apurado no momento da liberação do despacho para consumo (art. 67) — não “no desembaraço” de forma genérica, mas na liberação. A base de cálculo (art. 69) é o valor aduaneiro acrescido do Imposto de Importação, do Imposto Seletivo, da taxa Siscomex, do AFRMM, de direitos antidumping e demais gravames, excluídos expressamente IPI, ICMS e ISS. A conversão cambial usa a taxa do Imposto de Importação, sem ajuste posterior (art. 70).

O ponto de isonomia é central: pelo art. 71, as alíquotas de IBS e CBS na importação de um bem material são as mesmas incidentes sobre a aquisição do respectivo bem no País. Não existe alíquota de importação distinta da interna — o produto importado e o nacional passam a competir sob a mesma carga de IBS e CBS. Vale sublinhar que a lei não fixa a alíquota: o percentual de referência de 26,5% frequentemente citado é apenas teto e gatilho de avaliação previsto no ADCT (EC 132/2023), não a alíquota vigente.

O crédito na importação segue o art. 78: os contribuintes sujeitos ao regime regular podem apropriar créditos correspondentes aos valores de IBS e CBS efetivamente pagos na importação de bens materiais, observados os arts. 47 a 56. A palavra-chave é o pagamento efetivo — o crédito nasce do tributo de fato recolhido no desembaraço, não de um destaque presumido.

Há um alerta prático para pagamentos ao exterior. O crédito de IBS e CBS depende da extinção efetiva do débito (art. 27) e da comprovação por documento fiscal eletrônico idôneo (art. 47). Pagamentos ao exterior amparados apenas em invoice, fatura ou nota de débito estrangeira — sem documento fiscal hábil e sem recolhimento de IBS e CBS na importação — não geram crédito. O que muda com a reforma é que, havendo incidência e pagamento efetivo do tributo na importação do serviço, o próprio recolhimento passa a gerar crédito. O gargalo deixa de ser só a nota e passa a ser a extinção do débito na cadeia.

Um cuidado adicional para quem opera com partes ligadas: regimes aduaneiros especiais como o drawback preservam o benefício de IBS e CBS apenas na modalidade suspensão (art. 90); as modalidades de isenção e restituição do drawback não se aplicam a IBS e CBS (art. 91). Reavaliar a modalidade adotada é tarefa obrigatória antes da vigência plena. A equipe da TaxUp trata desses regimes em detalhe no cluster de drawback e regimes aduaneiros especiais.

Vale mapear a transição para não errar o calendário. O PIS/COFINS e o PIS/COFINS-Importação (Lei 10.865/2004) são extintos em 2027, substituídos pela CBS (art. 542, XXIII). O IPI não é extinto: tem alíquotas reduzidas a zero em 2027, exceto para produtos industrializados na Zona Franca de Manaus (art. 454) — o que preserva a competitividade do polo, reforçada por créditos presumidos de IBS e CBS na ZFM. Já o ICMS (e o ICMS-Importação) e o ISS só são extintos em 2033 (art. 543), com redução gradual entre 2029 e 2032 pela regra do ADCT.

O que fazer em 2026, antes da cobrança

A equipe da TaxUp recomenda três movimentos de preparo, todos executáveis ainda em 2026, antes de a cobrança plena chegar.

Qualificar o cadastro de fornecedores. Classificar cada fornecedor pelo perfil de creditabilidade — regime regular, Simples com ou sem opção pelo regime regular, MEI, isento, imune, alíquota zero. Para fornecedores do Simples, incluir no cadastro a informação sobre a opção pelo regime regular (art. 41, parágrafo 3), que é o que separa crédito cheio de crédito parcial. Onde a compra de um não contribuinte gera crédito presumido (produtor rural, recicláveis), sinalizar a hipótese aplicável.

Parametrizar o ERP. O sistema precisa distinguir crédito integral, crédito parcial (Simples), crédito presumido e crédito zero por operação; segregar IBS e CBS (sem compensação cruzada); tratar o crédito integral e imediato de bens de capital (art. 108); e controlar as hipóteses de estorno (art. 47, parágrafos 6 e 7). A validação do documento fiscal eletrônico idôneo deixa de ser formalidade e passa a ser condição de crédito.

Mapear o crédito por linha de compra. Simular, sobre o mix atual de fornecedores, quanto de crédito cada categoria de compra gera sob a nova regra — e onde a troca de fornecedor, ou a exigência de que o fornecedor do Simples opte pelo regime regular, melhora o custo líquido. Para importadores, revisar as modalidades de drawback e a estrutura de pagamentos ao exterior, garantindo documento hábil e pagamento efetivo para não perder crédito.

Perguntas frequentes

O que muda para as compras com o IBS e a CBS?

Muda o eixo do crédito. No ICMS, o crédito nasce do destaque na nota. No IBS e na CBS, o crédito do adquirente só nasce quando o débito da operação anterior é efetivamente extinto (art. 47 da LC 214/2025). Na prática, quanto de crédito cada compra gera passa a depender do regime tributário do fornecedor e do recolhimento na cadeia — a base de fornecedores vira uma decisão de crédito, e não apenas de preço.

Comprar de empresa do Simples Nacional dá direito a crédito?

Dá, mas o valor depende da opção do fornecedor. Se o optante do Simples não aderir ao regime regular, o adquirente se credita apenas do montante equivalente ao IBS e à CBS devidos dentro do Simples — crédito reduzido (art. 47, parágrafo 9, II). Se o optante exercer a opção de apurar pelo regime regular (art. 41, parágrafo 3), o adquirente se credita do valor cheio destacado na operação.

Como fica o crédito de bens de capital?

O art. 108 da LC 214/2025 assegura crédito integral e imediato de IBS e CBS na aquisição de bens de capital. Acaba o parcelamento do crédito ao longo da vida útil do ativo, que era a lógica do CIAP no ICMS. O crédito passa a ser de cem por cento no momento da aquisição, com efeito direto e positivo no fluxo de caixa de quem investe em máquinas e equipamentos.

A reforma muda a importação de insumos?

Sim. IBS e CBS passam a incidir na importação com isonomia frente ao produto nacional (art. 71), sobre base que inclui Imposto de Importação e Imposto Seletivo e exclui IPI, ICMS e ISS (art. 69). O crédito depende do tributo efetivamente pago no desembaraço (art. 78). O PIS/COFINS-Importação é extinto em 2027; a importação de bens materiais é paga até a entrega, sem passar pelo split payment (art. 76, parágrafo 5).

Preciso guardar comprovante de que o fornecedor recolheu o imposto?

Na fase de transição, enquanto o split payment não estiver implementado, o art. 48 dispensa a comprovação de extinção e libera o crédito com base no destaque correto no documento fiscal eletrônico. Conforme o split payment entra em operação, a condição do efetivo recolhimento passa a valer — mas o próprio split, ao liquidar o imposto na transação, tende a tornar essa verificação automática.

“Na reforma, o crédito da compra deixou de ser uma consequência do que a empresa faz e passou a ser uma consequência de quem vende para ela.”

Equipe TaxUp · Prática Tributária

A qualificação de fornecedores começa antes da cobrança

O escritório estrutura o mapeamento do perfil de creditabilidade da sua base de fornecedores, a parametrização do crédito no ERP e a revisão dos regimes de importação, para que nenhum crédito de IBS ou CBS se perca na transição.

Para aprofundar cada frente, a equipe da TaxUp mantém conteúdo dedicado sobre a LC 214/2025 e a arquitetura da reforma, sobre o split payment como modalidade de extinção do débito e sobre a lógica do crédito financeiro amplo. Para o fornecedor do Simples e para quem compra dele, há o cluster de Simples Nacional na reforma. Para o ângulo aduaneiro, há o cluster de IBS e CBS na importação. Quem já acumula créditos deve conhecer o trabalho de recuperação de créditos tributários, e a leitura setorial está em indústria de bens de consumo.

Fontes: LC 214/2025, arts. 27, 41, 47, 48, 49, 51, 57, 63, 64, 65, 67, 69, 70, 71, 72, 76, 78, 108, 109, 164, 168, 169, 170, 442, 444, 450, 454, 455, 542 e 543, com alterações da LC 227/2026 (Planalto); EC 132/2023 e ADCT quanto ao teto de referência da alíquota. A condição de crédito atrelada ao recolhimento do fornecedor é regra legal vigente com constitucionalidade em discussão. Conteúdo informativo; não substitui análise individualizada.

Discutir um caso concreto da sua empresa

30 minutos com consultor sênior. Mapeamos o cenário tributário específico, identificamos as oportunidades aplicáveis e indicamos o caminho técnico — independentemente de você seguir conosco.

Agendar diagnóstico gratuito 30 minutos com consultor sênior. Sem compromisso.