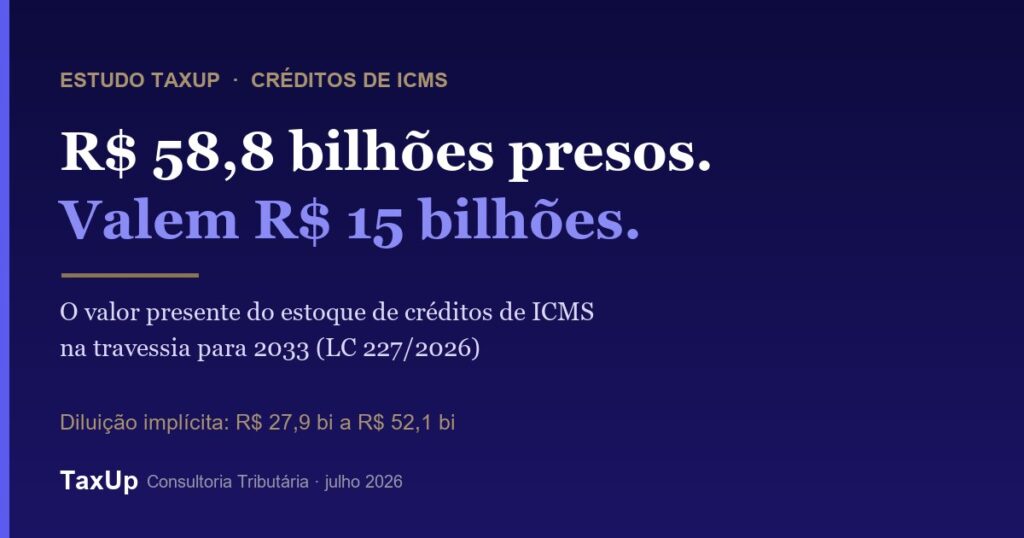

Dezesseis estados brasileiros deviam, ao fim de 2025, R$ 58,8 bilhões em créditos acumulados de ICMS às empresas — estoque que, nos 13 estados com série completa, cresceu quase 70% em relação a 2021. A partir de 2033, o que sobrar desse estoque será pago em 240 parcelas mensais corrigidas apenas pelo IPCA. Aplicando a matemática da transição, análise da TaxUp estima que esses créditos valem hoje, em termos de valor presente, cerca de R$ 15 bilhões no cenário-base — uma diluição implícita da ordem de R$ 44 bilhões que balanços começam a reconhecer.

O estoque de créditos acumulados de ICMS a devolver em 16 estados chegou a R$ 58,8 bilhões no fechamento de 2025 (levantamento do Valor Econômico via LAI), com alta de ~70% sobre 2021 nos 13 estados com série completa. Pela regra da transição (ADCT, art. 134; LC 227/2026), o saldo que existir em 31/12/2032 vira um recebível de 240 parcelas mensais corrigidas só pelo IPCA — sem juros reais. Descontado a uma taxa real de 8% ao ano com início do fluxo em 2035, cada R$ 1,00 de face vale R$ 0,25: a diluição implícita do estoque nacional fica entre R$ 28 bilhões e R$ 52 bilhões, conforme as premissas, com cenário-base de R$ 44 bilhões. O mercado já precifica: a Suzano provisiona 75,2% dos seus créditos de ICMS na DFP de 2025 — quase exatamente a curva calculada neste estudo.

O estoque que cresce no pior momento possível

Levantamento do Valor Econômico publicado em abril de 2026, feito via Lei de Acesso à Informação ou contato direto com os estados, dimensionou o que até então não tinha número oficial: R$ 58,8 bilhões em créditos acumulados de ICMS a devolver em 16 estados, na posição de fechamento de 2025. Nos 13 estados com série histórica completa, o estoque saiu de R$ 29,8 bilhões em 2021 para R$ 50,5 bilhões em 2025 — alta de quase 70%.

Minas Gerais lidera, com R$ 17 bilhões (alta de 15% sobre 2024 e o dobro de 2021). São Paulo soma R$ 7,7 bilhões — mais que o dobro dos R$ 3,1 bilhões de 2021. E o número nacional verdadeiro é maior: nem todos os estados responderam ao levantamento, e a FecomercioSP estimava, já em 2024, cerca de R$ 46 bilhões em saldos credores apenas nas empresas listadas na B3 — “a ponta do iceberg”, nas palavras da própria entidade.

O crescimento tem causa estrutural: exportações imunes geram crédito sem gerar débito, e a devolução depende do caixa dos estados — segundo pesquisa da CNI com 589 exportadoras, uma em cada três empresas que pedem ressarcimento de ICMS simplesmente não consegue receber. O estoque se acumula na entrada e não escoa na saída. Programas estaduais de liberação, como o ProAtivo paulista, autorizam rodadas de R$ 0,7 bilhão a R$ 1,5 bilhão — um fluxo que não acompanha a formação de novo saldo.

A matemática que ninguém fez: o que 240 parcelas com IPCA valem hoje

A reforma tributária deu destino a esse estoque — e é aqui que a análise muda de natureza. Pela regra do art. 134 do ADCT (EC 132/2023), regulamentada pelos arts. 132 a 145 da LC 227/2026, o saldo credor de ICMS existente em 31/12/2032, homologado pelo estado, será compensado com o IBS (ou ressarcido) em 240 parcelas mensais, iguais e sucessivas, atualizadas pelo IPCA. Vinte anos de fluxo, corrigido pela inflação, sem juros reais.

Correção monetária não é remuneração. Um fluxo de 20 anos que apenas repõe a inflação vale, em termos de valor presente, uma fração do valor de face — e essa fração depende de duas variáveis: o custo real de capital de quem espera e a data em que o fluxo efetivamente começa. A homologação estadual admite pedido em até 5 anos e resposta em até 24 meses, prorrogáveis por igual período (LC 227/2026, art. 134): começar a receber em 2035 é o cenário típico, não o pessimista.

| Custo real de capital (a.a.) | Início em 2033 | Início em 2035 | Início em 2037 |

|---|---|---|---|

| 4% | 52,6% | 48,6% | 44,9% |

| 6% | 39,2% | 34,9% | 31,0% |

| 8% (cenário-base) | 29,7% | 25,4% | 21,8% |

| 10% | 22,8% | 18,9% | 15,6% |

| 12% | 17,8% | 14,2% | 11,3% |

Percentual do valor de face que sobrevive, em valor presente (base 2026), para um fluxo de 240 parcelas mensais corrigidas pelo IPCA. Metodologia completa ao fim do estudo.

Aplicando a tabela ao estoque de R$ 58,8 bilhões:

- Cenário-base (8% a.a. real, início em 2035): valor presente de R$ 15,0 bilhões — diluição implícita de R$ 43,8 bilhões;

- Cenário benigno (4% a.a., início em 2033): valor presente de R$ 30,9 bilhões — diluição de R$ 27,9 bilhões;

- Cenário estressado (12% a.a., início em 2037): valor presente de R$ 6,7 bilhões — diluição de R$ 52,1 bilhões.

Em qualquer cenário razoável, a maior parte do valor de face não sobrevive à travessia. E o número nacional é subestimado: os R$ 58,8 bilhões cobrem 16 estados, na posição de 2025 — de um estoque que cresce dois dígitos ao ano.

O mercado já precifica: o caso Suzano

A prova de que essa matemática não é exercício teórico está nos próprios balanços. Na demonstração financeira de 31/12/2025, a Suzano registrava R$ 2,36 bilhões em créditos de ICMS, com R$ 1,78 bilhão provisionado como perda estimada — uma provisão de 75,2% sobre o valor de face (nota 9 da DFP). O sinal não é novo: reportagem de julho de 2025, com base no formulário de referência da companhia, já apontava provisão de 75,8% na posição de março daquele ano.

A curva de diluição calculada neste estudo, no cenário-base, indica perda de 74,6%. A convergência entre o que a matemática da LC 227 prevê e o que uma das maiores exportadoras do país reconhece contabilmente é o dado mais eloquente deste levantamento: quem audita balanço de exportadora já desconta a travessia de 2033. A mesma companhia, aliás, começou a agir — vendeu R$ 62,4 milhões em créditos em operações no Espírito Santo.

“O saldo credor de ICMS não se perde em 2033 — ele se dilui. Vinte anos de parcelas corrigidas só pelo IPCA são um recebível sem juros reais, e recebível sem juro real vale uma fração do valor de face. A pergunta que todo CFO com saldo acumulado precisa responder não é se vai receber, é quanto vale o que vai receber — e o que fazer com essa informação antes de 31 de dezembro de 2032.”

Equipe TaxUp · Prática Tributária

A exposição nos balanços das grandes companhias

Para dimensionar a exposição corporativa, a TaxUp compilou a linha de ICMS a recuperar nas demonstrações financeiras de 31/12/2025 (DFP/CVM e sites de RI) de dez grandes companhias industriais e exportadoras:

| Companhia | ICMS a recuperar (31/12/2025, consolidado) | Nota |

|---|---|---|

| JBS S.A. | R$ 4.031 mi* | linha “ICMS e equivalentes (IVA/VAT/GST)” — inclui IVA de controladas no exterior |

| Marfrig (MBRF) | R$ 3.419 mi* | linha “ICMS e IVA”; consolidado já inclui BRF |

| BRF S.A. | R$ 2.467 mi* | linha “ICMS e IVA” |

| Suzano | R$ 2.362 mi | “ICMS operações” + “ICMS sobre imobilizado” (nota 9); provisão de R$ 1,78 bi registrada sobre o estoque |

| CSN | R$ 2.324 mi | nota 8, DFP 2025 |

| Vale | R$ 1.818 mi | circulante + não circulante (nota de tributos a recuperar, DF 2025) |

| Braskem | R$ 1.235 mi | soma de três linhas da nota 9 (ICMS, sobre imobilizado e superveniências) |

| Gerdau | R$ 533 mi | circulante + não circulante (nota 7, DFP 2025) |

| Usiminas | R$ 364 mi | circulante + não circulante (nota 12, DFP 2025) |

| Klabin | R$ 327 mi | circulante + não circulante (nota 10, DF 2025) |

*Linhas que combinam ICMS com IVA de subsidiárias no exterior — a parcela exclusivamente de ICMS não é divulgada. Valores compilados das demonstrações financeiras oficiais; ver metodologia.

Duas ressalvas importantes de leitura. Primeiro, ICMS a recuperar no balanço não é sinônimo de saldo credor acumulado: parte desses créditos gira no curto prazo e será consumida na apuração corrente. Segundo, três companhias reportam a linha combinada com IVA estrangeiro. O que a tabela demonstra não é uma perda certa, e sim o tamanho da exposição que exige gestão ativa: o crédito que a empresa não conseguir consumir, recuperar ou transferir até 31/12/2032 entra na esteira das 240 parcelas.

O que fazer com essa informação — os três caminhos

A conclusão prática do estudo não é esperar a fila da homologação. Entre hoje e 31/12/2032, o titular de saldo credor tem três alternativas, em ordem de preferência típica:

- Consumir — revisar a apuração para maximizar o uso do saldo contra débitos próprios enquanto o ICMS existe, inclusive recuperando créditos não aproveitados dos últimos 5 anos (a decadência corre mês a mês);

- Sanear e homologar cedo — reconstituir a memória de cálculo de cada crédito antes da fila: a homologação estadual admite resposta em até 24 meses, prorrogáveis, e a homologação tácita não blinda contra fiscalização posterior (LC 227/2026, art. 134, §4º);

- Monetizar — transferir o crédito acumulado nas hipóteses legais de hoje (dentro do mesmo estado, LC 87/96, art. 25; em SP, via e-CredAc) ou no mercado que a LC 227/2026 (art. 138) formaliza a partir de 2033. Vender com deságio menor que a diluição implícita é, matematicamente, melhor negócio que esperar.

O deságio de equilíbrio de cada empresa — o número que separa a boa oferta da má — depende do custo de capital e do cenário de homologação. A TaxUp publicou uma calculadora aberta que faz essa conta com as premissas de cada caso.

Perguntas frequentes

O crédito de ICMS vai ser perdido em 2033?

Não. O saldo existente em 31/12/2032, homologado pelo estado, será compensado com o IBS em 240 parcelas mensais corrigidas pelo IPCA (ADCT, art. 134; LC 227/2026, arts. 132 a 145). O que este estudo demonstra é a diluição: sem juros reais, o valor presente do fluxo é uma fração do valor de face — cerca de 25% no cenário-base.

De onde vem o número de R$ 58,8 bilhões?

De levantamento do Valor Econômico publicado em abril de 2026, feito via Lei de Acesso à Informação ou contato direto com os estados, na posição de fechamento de 2025, cobrindo 16 estados. O número nacional é maior: nem todos os estados responderam, e a FecomercioSP estimava R$ 46 bilhões só nas companhias listadas na B3.

Por que descontar o fluxo por uma taxa real?

Porque as parcelas já são corrigidas pelo IPCA — a inflação está protegida. O que o fluxo não paga é o juro real: o retorno que o capital teria em uso na operação da empresa. Por isso a comparação correta desconta o fluxo pelo custo real de capital de quem espera.

O que uma empresa com saldo credor deve fazer agora?

Dimensionar a exposição (quanto do saldo atual tende a atravessar 2033), recuperar créditos não aproveitados dos últimos 5 anos antes da decadência, sanear a memória de cálculo para a homologação e comparar as vias de monetização com o valor presente de esperar. O primeiro passo é um diagnóstico do estoque — a TaxUp faz essa análise em um diagnóstico gratuito.

Quanto vale o seu saldo credor na travessia

A equipe da TaxUp valida o estoque de créditos na escrituração, dimensiona o que é recuperável nos últimos 5 anos e modela os três caminhos — consumir, sanear ou monetizar — com os números da sua empresa.

Metodologia e fontes

Estoque estadual: levantamento do Valor Econômico (24/04/2026), realizado via Lei de Acesso à Informação ou contato direto com os estados; posição de fechamento de 2025; 16 estados respondentes (R$ 58,8 bi), dos quais 13 com série histórica completa (R$ 50,5 bi em 2025 vs R$ 29,8 bi em 2021). Estimativa B3: nota da FecomercioSP (21/10/2024), ~R$ 46 bi em empresas listadas, sem metodologia detalhada pela entidade. Balanços: demonstrações financeiras consolidadas de 31/12/2025 (DFP/CVM e sites de relações com investidores) de Vale, Suzano, Klabin, JBS S.A., BRF, Gerdau, CSN, Usiminas, Braskem e Marfrig; linhas de ICMS conforme notas explicativas de tributos a recuperar de cada companhia; onde a companhia reporta linha combinada (ICMS + IVA de controladas no exterior) ou múltiplas linhas, a tabela indica. Suzano (provisão): reportagem de 30/07/2025 com base no formulário de referência da companhia (mar/2025). Ressarcimento (CNI): pesquisa “Desafios à Competitividade das Exportações Brasileiras” (CNI, 2018; 589 exportadoras). Modelo de valor presente: fluxo de 240 parcelas mensais iguais, corrigidas pelo IPCA (ADCT, art. 134, §3º; LC 227/2026, arts. 133 e 137), tratado como anuidade em termos reais e descontado pela taxa real indicada em cada cenário, com deslocamento adicional pela espera até o início do fluxo (2033, 2035 ou 2037, refletindo os prazos de homologação do art. 134 da LC 227/2026). VP = (S÷240) × [1−(1+i)^−240]÷i ÷ (1+r)^espera, onde i é a taxa real mensal equivalente. O modelo assume homologação integral do saldo e não considera tributação do ajuste, custos de transação nem risco de glosa. Estimativas educativas; não constituem recomendação de investimento ou aconselhamento tributário para caso concreto. Análise: TaxUp Consultoria Tributária, julho/2026.

Discutir um caso concreto da sua empresa

30 minutos com consultor sênior. Mapeamos o cenário tributário específico, identificamos as oportunidades aplicáveis e indicamos o caminho técnico — independentemente de você seguir conosco.

Agendar diagnóstico gratuito 30 minutos com consultor sênior. Sem compromisso.